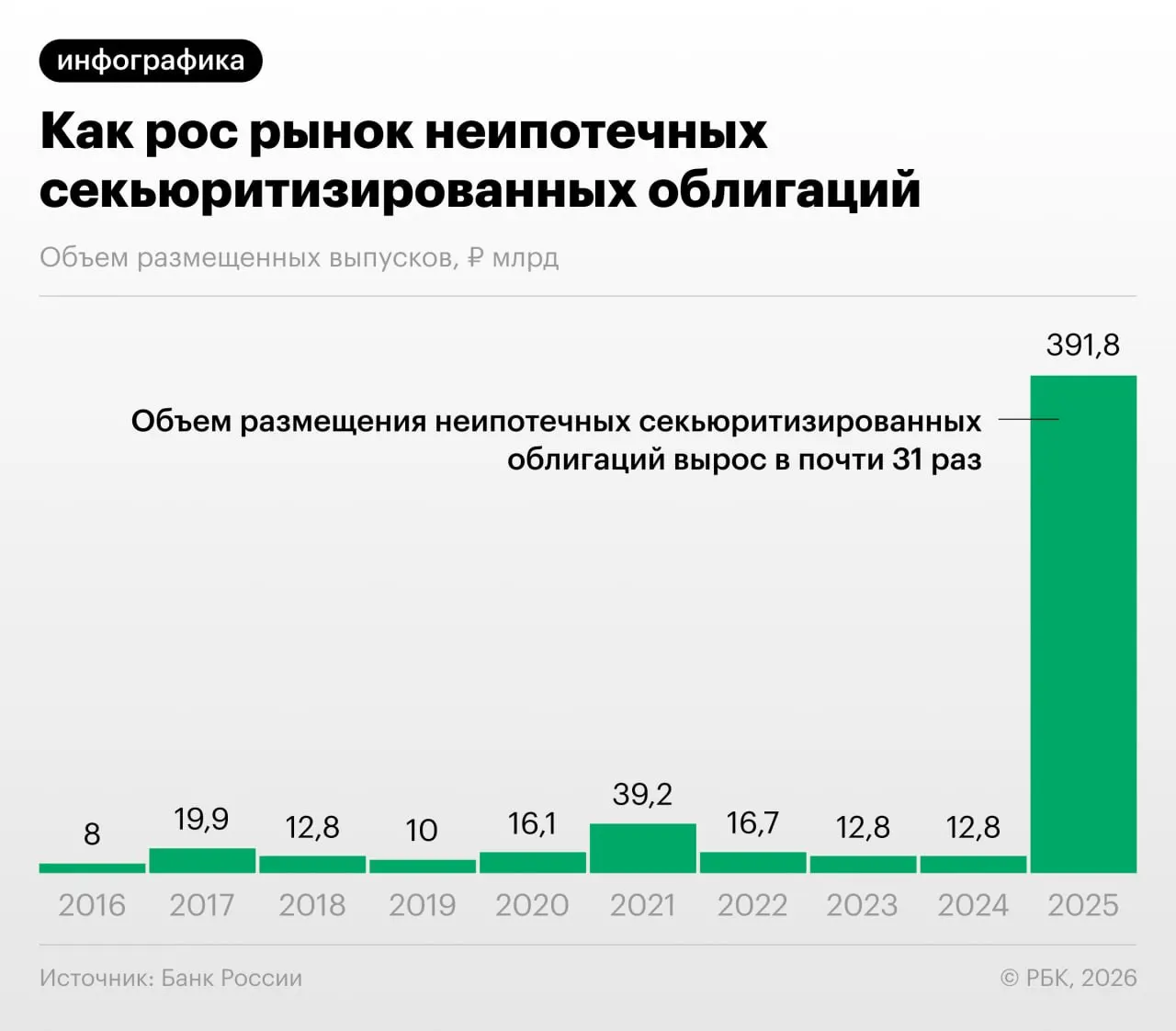

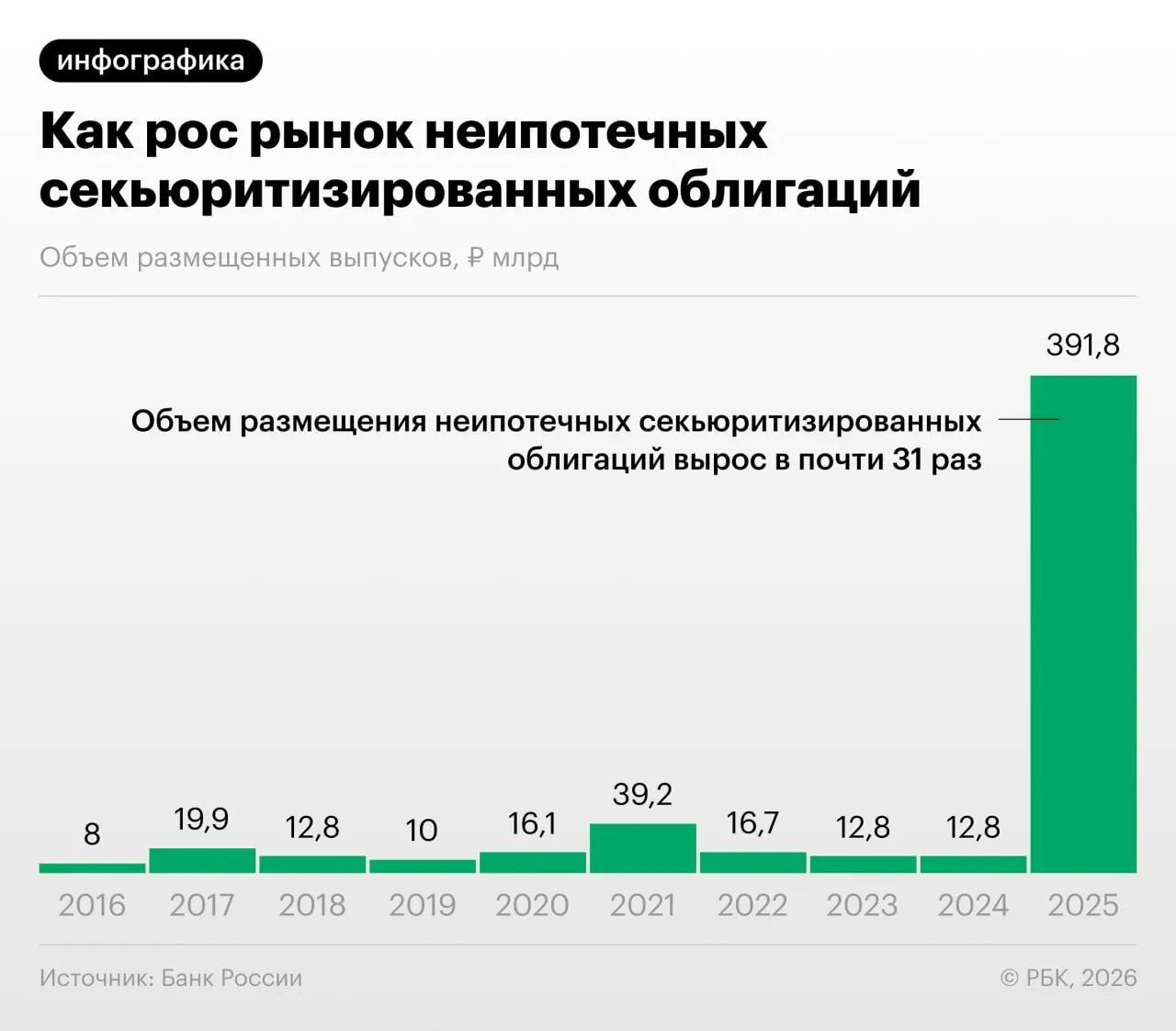

Масштабный рост секьюритизации потребкредитов

В 2025–2026 годах российские банки значительно увеличили объёмы секьюритизации розничных потребительских кредитов — то есть выпуск облигаций, обеспеченных такими ссудами. Это явление зафиксировал Банк России в Обзоре финансовой стабильности.

Секьюритизация позволяет банкам снизить нагрузку на капитал, но регулятор отмечает и обратную сторону: участники рынка используют «переупаковку» для регуляторного арбитража, выкупая выпуски друг у друга и обмениваясь портфелями кредитов.

«Напомню, было нечто похожее в США в 2008 году: сначала возникли обычные ипотечные бумаги, затем производные от них, и пирамида росла. Мы пока у подножия, но темпы роста размещений впечатляют», — отметил один из экспертов инвестиционного рынка.

Аналитики и регулятор предупреждают о нескольких рисках при быстром росте неипотечной секьюритизации: накопление скрытого кредитного риска, возможность непрозрачных схем со сменой владельцев портфелей и ограниченная информативность для инвесторов о реальном качестве активов.

Почему это важно для инвесторов и регулятора

- Снижение капитальной нагрузки — банки получают дополнительную ликвидность и уменьшают требования к капиталу.

- Регуляторный арбитраж — обмен выпусками и портфелями может использоваться для обхода правил.

- Недостаток прозрачности — инвесторы получают бумаги, за которыми не всегда ясно качество базовых кредитов.

Рост секьюритизации требует усиленного надзора и прозрачных стандартов раскрытия информации, считают эксперты. Без этого масштабные выпуски облигаций, обеспеченных потребкредитами, могут создать системные риски в финансовой системе.